您当前的位置:凯发官网手机版下载安装 > 消费维权

互联网保险“买易赔难“!法官发声......-凯发官网手机版下载安装

近日,在“推动保险机构合规展业典型案例”新闻发布会上,针对互联网保险“宽进严出”的不合理现象,北京金融法院立案庭副庭长厉莉表示,“保险的社会价值在于分散风险,这个风险是不确定的。如果这种不确定性压根不存在,那这样的保单必然会伤害消费者的信任,也会对保险的长远健康发展带来损害。”

当前保险业呈现出3种发展趋势 互联网保险纠纷占六成

据北京金融法院党组成员、副院长宋毅介绍,当前保险业呈现出3种发展趋势:

一是互联网保险市场占有量呈现出明显上升趋势,线下投保的传统销售模式订立保险合同的比例逐步减少;

二是为快递配送员、网约车驾驶员、外卖骑手等工作人员提供的新业态商业保险产品得到平台经营者和从业人员的广泛关注;

三是人身保险纠纷矛盾化解难度较大,投保人一方与保险机构争议相对突出,主要体现在保险责任范围、如实告知义务、提示说明义务的履行等方面。

据了解,自2021年3月建院以来,北京金融法院保险纠纷收案数呈高位运行态势,共受理相关案件1401件,标的总额达20多亿元。大部分案件为重大疾病、医疗费用、车辆损失、意外伤害、责任保障等相关保险产品引发的纠纷,其中互联网保险纠纷占到六成以上。

对互联网保险“宽进严出”说“不”

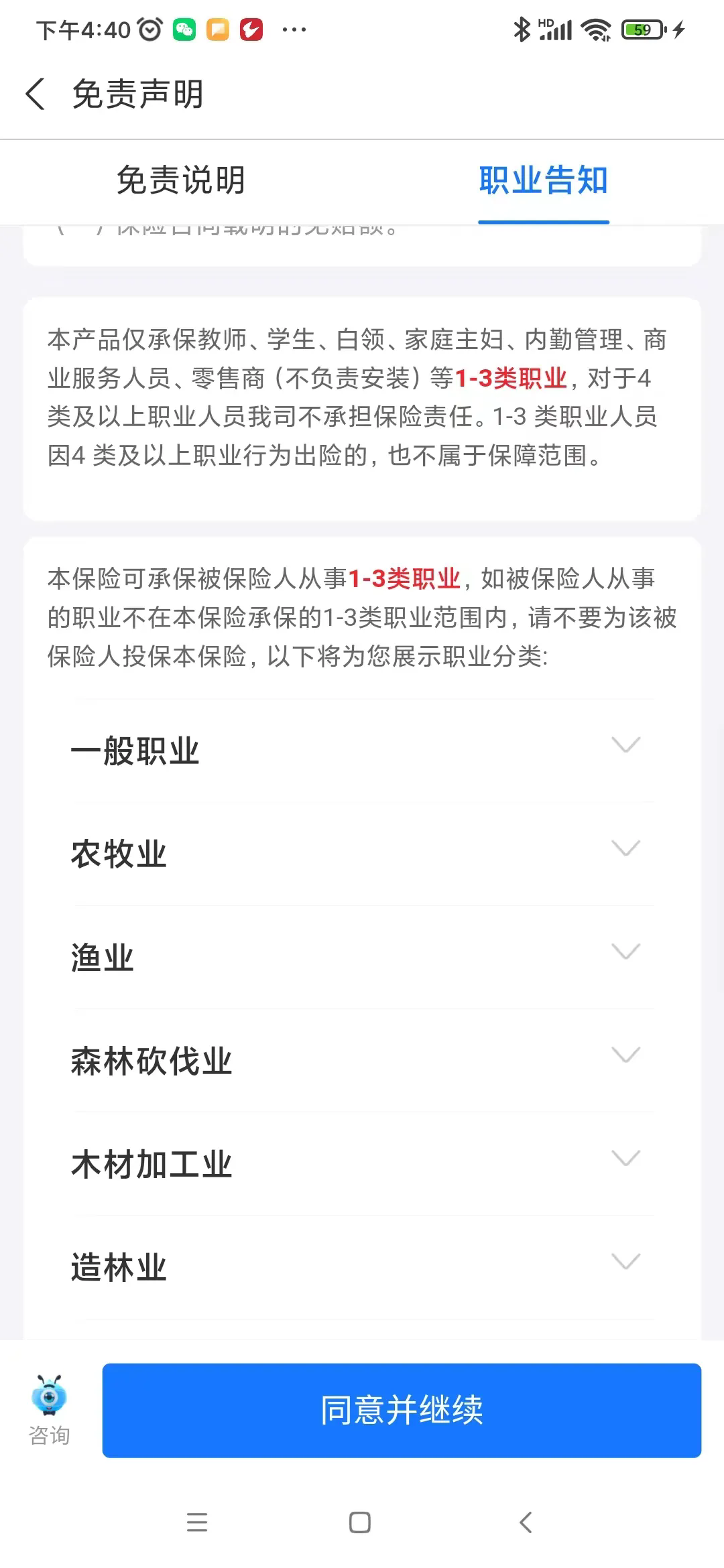

2021年4月,于某某为魏某某在某网络保险平台投保了一份意外伤害保险。2021年11月,魏某某遭遇交通意外。于某某报案申请理赔,理赔顾问核实到魏某某从事营业货车职业。2022年12月,保险公司向于某某发送解除合同拒赔通知,理由是“被保险人职业类别不符合职业分类表1—3类时,保险人有权解除合同。”

保险公司提交的投保录屏显示,投保须知以弹窗的方式显示,告知投保人如被保险人职业类别不符合职业分类表1—3类时,保险人有权解除合同。但投保须知未显示出可查看的职业分类明细。

北京金融法院经审理认为,在投保页面上,缺少投保人一方填写告知职业信息的位置以供保险人核实,且职业列表链接隐蔽,需要投保人拉动下拉条才能查看。同时,职业列表内容复杂,对于职业风险分类,不同主体可能存在不同认识,投保人作为普通公众无法作出准确判断。

本案投保过程中,保险公司并未对被保险人的职业类别进行询问,投保人自然也没有如实告知的义务和途径。保险公司在明知魏某某的职业可能不符合投保条件的情况下,依然同于某某订立涉案保险合同,其理应预见并承担上述行为产生的后果。据此,法院判定保险公司向被保险人支付保险金。

“核保是保险公司承保前重要的责任和义务。”北京金融法院立案庭庭长孙兆晖强调,保险公司作为专业的保险经营机构,以及保险合同订立过程中具有主动权和优势地位的一方,不能以形式化核保、简化核保、含糊核保等行为在保险合同订立阶段降低承保门槛,采取“宽进”的态度订立保险合同。防止个别保险公司在未发生保险事故时单方赚取保费,一旦发生保险事故再严格审查,以法之名拒绝承担保险责任。

不能以投保人自查 代替保险机构核保职责

网络投保平台上此类现象是否仍然存在?记者发现,在蚂蚁保、微保等网络保险平台投保意外险时,均会出现职业告知页面,明示1—3类职业可以投保,且有链接可查询职业分类表。不过,没有一家公司在投保页面上让投保人填写自己的职业信息。

在厉莉看来,是否符合投保条件是保险合同能否成立的关键,针对身体状况、职业情况等问题,保险机构在承保前要进行充分的询问,不能以投保人的自查代替保险机构的核保职责。因为消费者不了解自己的职业类别到底能否投保,也不清楚自己的某项健康指标是否应该进行告知。如果保险机构不在承保时严格核保,实行“宽进”,那么就不应该严格按照是否符合投保条件理赔,而应该实行“宽出”。

热度排行

推荐